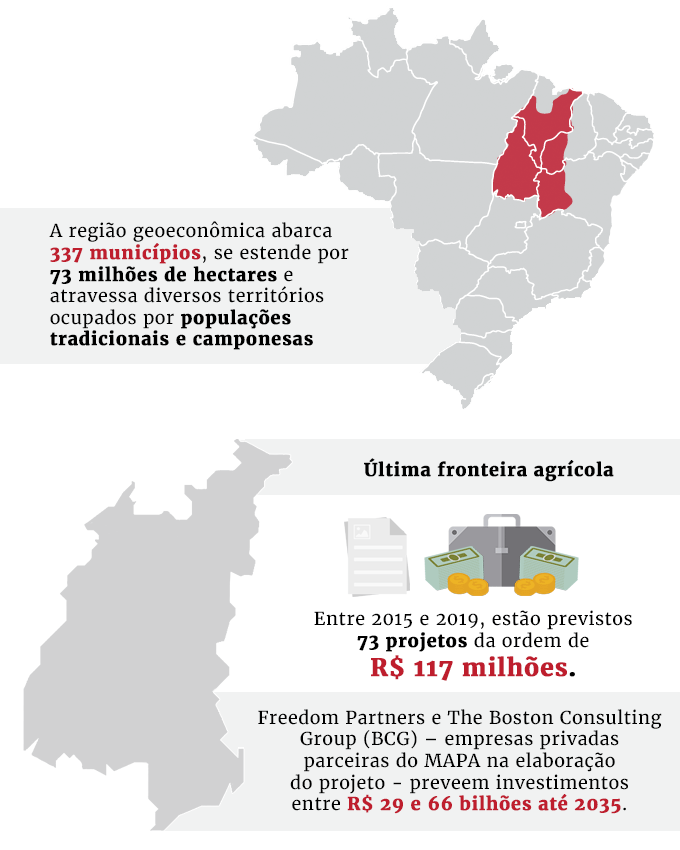

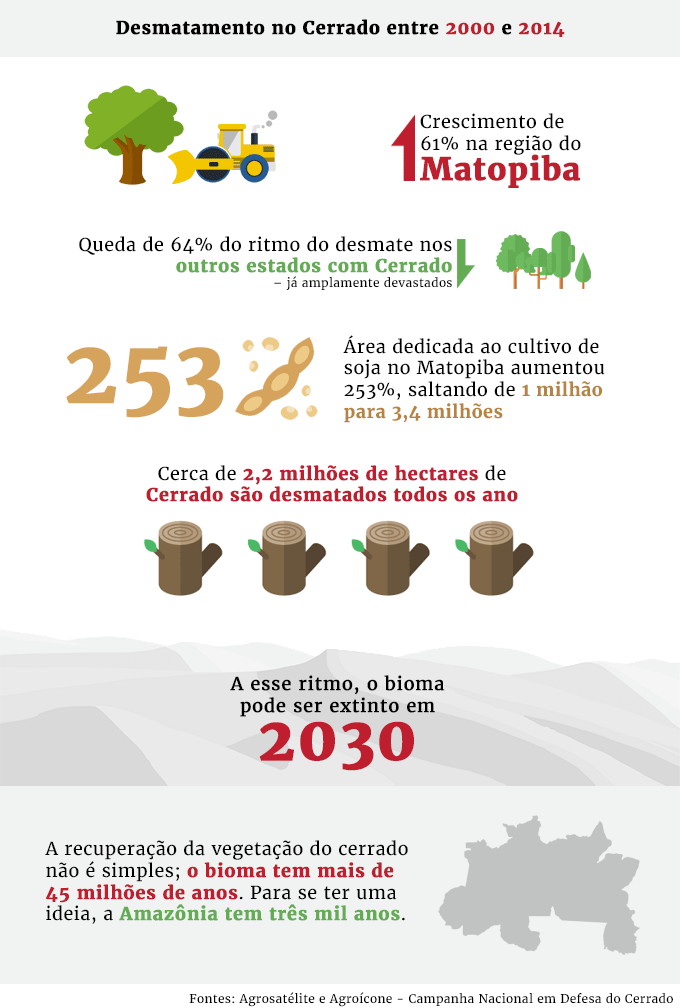

No Cerrado, em uma área de 73 milhões de hectares, maior que a Alemanha, o agronegócio cobiça as terras aráveis que abrangem as divisas dos estados do Maranhão, Tocantins, Piauí e Bahia. As iniciais desses estados formam o que ficou conhecido como Matopiba, nome que deu origem ao projeto que visa intensificar a monocultura de commodities, e cujas terras virou alvo de especulação para valorização de ativos financeiros de fundos de pensão estrangeiros.

A região compreende uma área com 337 municípios, cujo limite foi definido pelo Grupo de Inteligência Territorial Estratégica (Gite) da Embrapa, que utilizou como critério as áreas de Cerrados existentes nos estados. 91% dessa região está distribuído entre o leste do Tocantins, que representa 38%, o sul do Maranhão, com 33%, o oeste da Bahia, que representa 18%, e o sul do Piauí, que ocupa 11% do território.

O projeto Matopiba – formalizado por meio do Plano de Desenvolvimento Agropecuário (PDA-Matopiba) estabelecido pelo Decreto Presidencial nº 8.447, em 2015, e com a presença da senadora Kátia Abreu no Ministério da Agricultura, Pecuária e Abastecimento (Mapa) – ganhou força e transformou a região em um grande atrativo para o capital financeiro. O PDA-Matopiba passou a ser a tábua de salvação do governo para sair da crise econômica que países como o Brasil, exportadores de commodities, vinham enfrentando devido à queda nos preços das matérias-primas.

Mas antes mesmo do lançamento do plano a região já contava com a presença de forte investimento estrangeiro em busca de altos rendimentos em 2008, que buscavam terras com potencial para a monocultura, transformando-as em ativos financeiros. A terra agricultável passa a ter valor como se fosse uma ação negociável de uma empresa, fazendo com que as terras no Matopiba sofram ação dos especuladores para que os ativos se valorizem.

Mesmo com a queda do processo das commodities no mercado internacional nos últimos anos, a busca por terras na região continuou numa crescente, como explica o Pós-doutorando em Geografia Econômica pela Universidade de São Paulo (USP) e pesquisador da Rede Social de Justiça e Direitos Humanos, Fábio Pitta.

“O preço da terra se descola dos preços dessas commodities e continua subindo. Isso significa que tem gente investindo exclusivamente na terra, esperando que esse preço continue subindo e que ao vender [a terra] essa empresa terá lucro. Por isso que é um fenômeno novo, porque estamos falando da terra como fruto de especulação financeira. Isso tudo está relacionado ao sistema financeiro a ponto de se montarem empresas” exclusivamente para este fim, explica o pesquisador.

Marcela Vecchione, PhD em ciência política pela McMaster University e professora e pesquisadora no Núcleo de Altos Estudos Amazônicos (Naea) na Universidade Federal do Pará (UFPA), também aponta outros fatores que despertam o interesse do capital estrangeiro para a região, como o fato do território apresentar grandes extensões de terras “ainda a preço baixo”; água, “mesmo com toda a ameaça aos mananciais do Cerrado”; e a possibilidade de se conectar com projetos de infraestrutura para escoar a produção como a hidrovia Tocantins-Araguaia e ferrovias como a Ferrogrão e a de Carajás.

“Neste sentido, o Matopiba não pode ser pensando como um projeto em si mesmo, mas como parte de um processo mais amplo de integração do agronegócio no Brasil central a outros polos e projetos de desenvolvimento no país, que o fariam uma ponta importante na produção e logística da cadeia global de alimentos”, completa.

Mercado internacional

O plano de desenvolvimento voltado para o Matopiba ganhou fôlego no governo Dilma, mas mesmo com o seu afastamento na presidência no final de 2016 e a extinção do Departamento de Desenvolvimento Agropecuário da Região o território continuou sendo alvo do mercado internacional. A corrida por terras cultiváveis é central na disputa geopolítica de países como o Japão, explica Vecchione.

No caso, “o país não dispõe da quantidade de terras necessárias para a produção de grãos tanto quanto sua população interna demanda”, além de não possuir “produção suficiente que corresponda às demandas dos conglomerados da área de processamento e comercialização de alimentos ou para as cadeias globais de produção” em que o país também está inserido.

Pitta explica que este fenômeno também está relacionado à crise econômica internacional do sistema capitalista a partir de 2008. Para ele, este processo retrata a forma como o capitalismo acumula atualmente, que buscam nos bens da natureza maneiras de investir o capital especulativo até então sem lastro.

Dessa forma, as terras da região viraram ativos financeiros, e a especulação alimenta esse processo de “valorização futura das práticas que ali se desenvolverão, seja no presente concreto de quando o plano se instaura para as empresas, ou seja no futuro que se projeta”, aponta a pesquisadora no Naea.

Placa anuncia venda de lotes comerciais e industriais em rodovia que ainda nem foi construída, um exemplo de especulação no oeste baiano/ Foto: Elaine da Silva.

Terras improdutivas

A busca por terras agrícolas não se destina necessariamente para torná-las produtivas, mas para se tornarem rendimentos, como aponta a pesquisa publicada pela Rede Social de Justiça e Direitos Humanos, Empresa Radar S/A e a Especulação com Terras no Brasil. A pesquisa destaca que fundos de pensão estrangeiros se fundem com empresas brasileiras para criar empresas nacionais e com isso comprar terras agrícolas.

A organização não governamental Grain revela que fundos de pensão sueco, norte-americanos e canadenses estão adquirindo terras agrícolas no Brasil e utilizam de estruturas do mercado financeiro para desviar a lei que limita a compra de terras por estrangeiros no país.

Um desses fundos é a Associação de Anuidade e Pensões-Fundo de Ações de Aposentadoria Universitária (TIAA-CREF, sigla em inglês). Com sede em Nova York, o fundo de pensão privado administra as contas de aposentadoria de professores de universidades, de escolas públicas e de outros trabalhadores, segundo informa a matéria publicada no New York Times.

A pesquisa informa que em 2015 a TIAA-CREF possuía cerca de “US$ 866 bilhões para investimentos financeiros nas mais diversificadas possibilidades de ganho”. Para administrar diversos tipos de aplicações financeiras a TIAA-CREF cria diversas “holdings ou braços autônomos”, como a TIAA-CREF Global Agriculture HoldCo, na qual o principal interesse é especulação com terras agrícolas. A holding controla e administra a TIAA-CREF Global Agriculture LLC (TCGA), um fundo global de terras agrícolas com um prazo de existência.

Lançado em 2012, o fundo global de terras agrícolas da TCGA capta dinheiro de fundos de pensão de diversos países da América do Norte e Europa. Além de administrar os investimentos em terras agrícolas para os clientes dos fundos de pensão da TIAA-CREF, também gerencia os investimentos agrícolas de outros fundos como o sueco Fundo Nacional de Pensões (AP2) e as canadenses Caisse de Dépôt et Placement du Québec (CDP) e a British Columbia Investment Management Corporation (bcIMC), que também investem na TCGA.

Capital estrangeiro

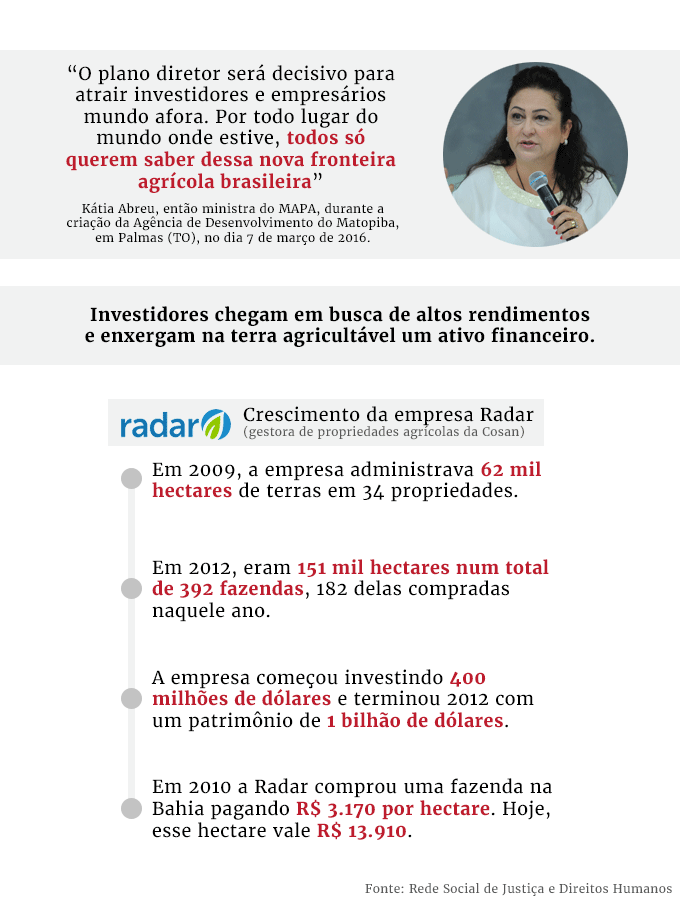

Para atuar no Brasil, o estudo da Rede Social de Justiça e Direitos Humanos informa que a TIAA-CREF Global Agriculture HoldCo criou, em parceria com a empresa Cosan S/A – maior produtora de açúcar do país – a Radar S/A, uma empresa brasileira com capital estrangeiro que visa “investir no negócio de terras no Brasil e garantir os rendimentos de todos os seus investidores.”

A Radar foi criada em 2008 e tem como principais acionistas a Cosan S/A, com 19%, e a Mansilla Participações S/A, subsidiária da TIAA-CREF, com 81%, o que torna a empresa sócia majoritária.

Até 2012 a Radar adquiriu 392 fazendas no Brasil, o que equivale a uma área de 151.468 hectares, um valor estimado de cerca de US$ 1 bilhão. As terras estão distribuídas nos estados de São Paulo (72.911hectares); Maranhão (37.654 hectares); Mato Grosso (29.482 hectares); Bahia (7.155 hectares); e Goiás (672 hectares). A empresa atua em vários estados onde a monocultura de cana, soja, milho e algodão prevalecem, principalmente em estados de São Paulo, Goiás, Mato Grosso do Sul, Mato Grosso, Maranhão, Piauí e Bahia.

Segundo Pitta, a empresa Radar possui terras na região do Matopiba visando a especulação imobiliária agrícola, que consiste no lucro por meio da compra e venda de terras, sendo tratada como um ativo financeiro. O pesquisador acrescenta que além da Radar há outras empresas que atuam na especulação de terras agricultáveis no Cerrado.

“Na região do Matopiba a gente está mapeando isso [atuação de outras empresas]. Tem umas dez empresas fazendo o mesmo negócio que a Radar. Uma das maiores que estão lá é SLC LandCo, que é um braço da SLC, que é maior produtora de soja no Brasil”, destaca Pitta. De acordo com o site da SLC, a SLC LandCo é uma subsidiária e foi criada em 2012 em parceria com o fundo Private Equity Valiance.

Como explica Pitta, as empresas se utilizam de estruturas do mercado como Joint venture – associação de duas ou mais empresas para iniciar uma atividade econômica -, e criam fundos internacionais em parceria com empresas nacionais, que conseguem burlar a lei que limita a compra de terras para estrangeiros. Dessa forma, parece que as terras foram adquiridas apenas por uma empresa, escondendo a participação dos fundos de pensão estrangeiros, cujas participações por meio de suas subsidiárias são majoritárias, a exemplo da TIAA-CREF Global Agriculture HoldCo.

Restrições

Porém, em 2010 a Advocacia-Geral da União (AGU) revisou a lei nº 5.709, que consiste em limitar a compra de terras no Brasil para estrangeiros e amplia a restrição de aquisição também para empresas brasileiras que são controladas por empresas internacionais, e passam a ficar impedidas de possuir mais de 25% das terras rurais de qualquer município.

Para evitar a legislação, a TIAA-CREF se utilizou mais uma vez de um mecanismo de mercado, como denuncia a Grain. A ONG explica que a Cosan S/A e a TIAA-CREF criaram em 2010 a Tellus Brasil Participações S/A, mas desta vez a participação do fundo é de 49% e a Cosan 51%.

A Grain revela que acessaram os documentos das assembleias gerais da Tellus, na qual fornecia informações sobre a compra de fazendas. A ONG apurou que a empresa “arrecada fundos para aquisição de fazendas no Brasil através da emissão de debêntures (uma forma de empréstimo) a duas empresas controladas pela TIAA-CREF: Radar, maioritariamente detida pela TIAA-CREF, e a Nova Gaia Brasil Participações Ltda 100% de propriedade da TCGA”. A organização informa que a aquisição dessas fazendas por meio de compra de debêntures da empresa Tellus garantiu a TIAA-CREF Global Agriculture HoldCo “o controle total sobre suas aquisições agrícolas” sem que isso venha ultrapassar os 49% de participação na empresa.

A organização ainda diz que acessaram registros oficiais da empresa entre os anos de 2011 e 2013 e verificou que a Tellus comprou “pelo menos treze fazendas nos estados de Mato Grosso, São Paulo, Minas Gerais, Maranhão e Piauí, emitindo mais de US$ 236 milhões em debêntures para Radar e Nova Gaia Brasil Participações Ltda”.

Edição: Luiz Felipe Albuquerque.